歯科医院における資金繰り ~医業収益の計上時期は、いつになるのか?~

歯科医院の歯列矯正料の医業収益の計上時期は、いつになるのか?

歯科医院が行う歯列矯正では、患者さんとの事前の契約に基づいて矯正装置を装着します。

最近では少しずつ矯正する期間は短くなっているとはいえ、最低でも1年、長ければ数年をかけて矯正を完了させるはずです。

このとき、歯科医院はいつの時点で医業収益を計上すべきなのでしょうか?

実は、歯列矯正が完了した日ではありません。

矯正装置を装着などして契約に従い、患者さんに診療報酬の支払いを請求できる段階で、医業収益を全額計上するのです。

クレジットカードや銀行振込みで支払ってくる患者さんが多いと予想されますが、その場合でも入金日ではなく、請求できる日が医業収益を計上する日となります。

歯科医院の院長先生の中には、

「えっ、でも歯列矯正という役務の提供が完了していないのだから、それまでは医業収益に計上する必要はないのでは」

「途中で解約して歯列矯正を止めてしまう患者さんには返金が必要となるから、それはおかしい」

という疑問を持つ方もいます。

ただ税務上では、矯正装置を装着するなど一定の役務の提供が終了して、契約において支払日が定められていて、かつ患者さんが解約しない限りは返金しないという条件であれば、一括で医業収益を計上することになっているのです。

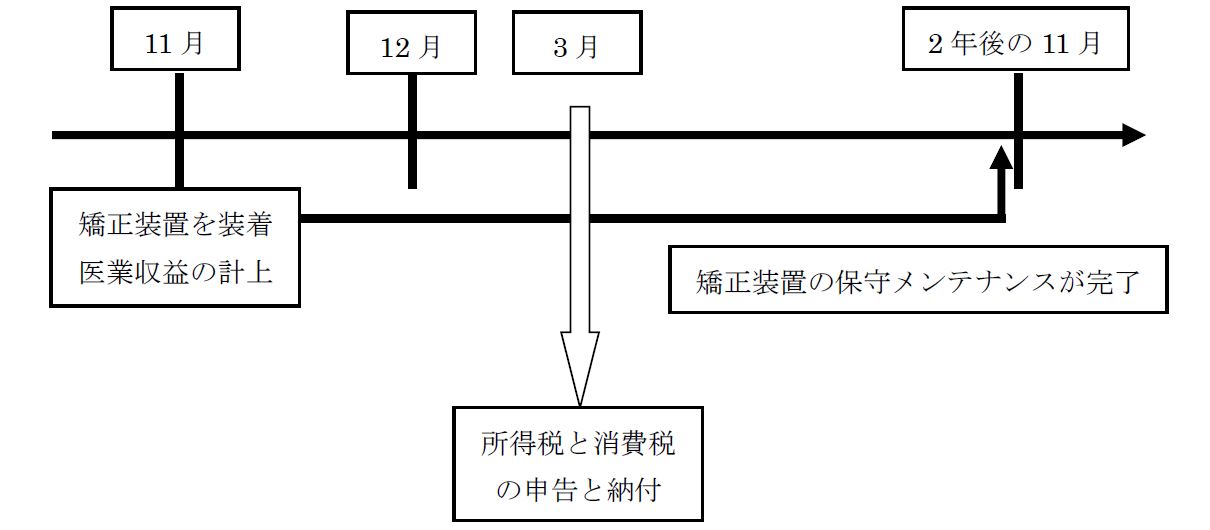

例えば、個人事業主の歯科医院で、11月に矯正装置を装着したことで、患者さんが半額を支払ってきたとします。

それでも医業収益としては11月に全額が計上されてしまい、翌年の3月の確定申告のときに、それに対応する所得税と消費税を申告して、納付することになります。

また歯列矯正を途中で解約した患者さんがいた場合には、お金を返金したときに損失として経費に計上することになります。

その場合には、先に所得税や消費税を支払っているにも関わらず、あとで返金するのですから、資金繰りにはかなり悪い影響を与えることになります。

歯科矯正など長期に渡る治療を行う歯科医院は運転資金に余裕を持つ必要があります。特に、最初に全額ではなく、半金ずつなどと分割で支払う患者さんが多いと資金繰りはかなり大変です。

ではそもそも、これを回避する方法はあるのでしょうか?

歯列矯正の契約を分割して、患者さんに請求を行うようにすれば、その都度、医業収益を計上すればよいことになります。

例えば、矯正装置を装着した段階で、基本料金だけを請求できる契約とします。ここで全体の半金とすれば、医業収益の計上はそれだけですみます。

残りは保守メンテナンスを行う段階で契約を締結して、その都度請求することにします。

これで残りの半金が少しずつ医業収益に計上されるため、所得税や消費税の負担はかなり減ります。

株式会社 日本中央研修会/日本中央税理士法人

代表取締役/代表社員/公認会計士 青木寿幸

★診療所の利益をもっと増やしたい方は、必見です

http://www.eeedr.com

★院長先生に読んで欲しい書籍です

http://amzn.asia/175HB6O