歯科医院における資金繰り ~税理士の視点から~

歯科医院では入金よりも必ず支払いが先になるので、資金繰りに気を付ける

歯科医院が診療報酬の医業収益を計上する時期とは、税法上、院長先生が患者さんに診療行為として役務提供を完了させたときになります。

個人事業主であれば所得税、医療法人であれば法人税ですが、どちらも同じ考え方になります。

まず社会保険診療の場合には、窓口で患者さんから3割負担分を受け取り、翌月にレセプトを集計して7割負担の部分を支払基金へ請求します。

ただ、この手続きとは関係なく、窓口で3割を患者さんからもらった時点で、100%が歯科医院の医業収益を計上する時期となります。

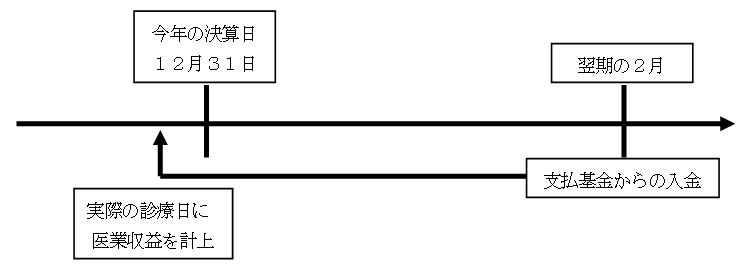

例えば、個人事業主の歯科医院の場合には、12月末が決算日と決まっています。このとき、12月分の社会保険診療は翌年の1月の初旬に支払基金に請求します。そこから実際に入金されるのが2月末であったとしても、あくまで12月の医業収益としてその年の確定申告書に計上されてしまうのです。

このとき、記載の間違えなどの理由で返戻レセプトがあれば、現金が入金されるのは、さらにその2ヶ月後となるため、最大4ヶ月後にズレ込むこともあります。

それでもあくまで、12月の医業収益として計上して確定申告するのです。

次に歯科医院では自由診療の医業収益も多いと予想されます。

この場合には、患者さんが窓口で現金で支払うこともありますが、全額をクレジットカードで決済する患者さんもいます。それは約2週間後には歯科医院の通帳に入金されますが、やはり院長先生が自由診療の治療を完了して請求をした時点で、医業収益を計上する必要があるのです。

このように歯科医院では医業収益の計上時期と実際に現金が入金される時期が異なります。

一方で、家賃や材料、それに歯科衛生士などへの人件費は、毎月支払う必要があるのです。つまり、歯科医院では必ず先に経費の支出があって、あとから入金となるのです。

そのため、必ず資金繰り表を作成するようにしましょう。

特に患者さんのうち、高齢者の占める割合が大きい歯科医院であれば、自己負担分は1割、または2割となります。それだけあとから入金される金額の割合も高まることを意味します。

また歯科医院の患者さんの数が伸びてきて、アルバイトの歯科医師や従業員を増員したときにも、先に支払うお金が一気に増えるので注意が必要です。

資金繰りが切迫する前に、早目に銀行からの融資を申し込むなどの対応を取っておくべきです。

株式会社 日本中央研修会/日本中央税理士法人

代表取締役/代表社員/公認会計士 青木寿幸

★診療所の利益をもっと増やしたい方は、必見です

http://www.eeedr.com

★院長先生に読んで欲しい書籍です

http://amzn.asia/175HB6O